Dnešní třicátníci pravděpodobně žádný důchod pobírat nebudou, protože stát na něj nebude mít peníze. Musíte se o sebe postarat sami, neodkládejte to. Máte k dispozici produkty, které jsou k dlouhodobému spoření vyloženě určené. A pozor - mnoho dalších se jako spořící marketingově tváří, výhodné ale nejsou.

Proč byste měli spořit na důchod

Současný průměrný věk je 79 let. Dá se předpokládat, že v roce 2050 bude skoro 90 let. Do důchodu se odchází (tj. přestává se pracovat) zhruba v 65 letech, dnešní třicátníci půjdou cca v 72 letech.

Zvažte, jak dlouho budete potřebovat čerpat naspořené peníze, abyste si mohli žít „stejně jako dnes“. Pokud půjdete do důchodu v 72 letech a dožijete se 90 let, musíte si naspořit dostatek na 18 let bez příjmu.

Od kdy má cenu zajišťovat se na důchod

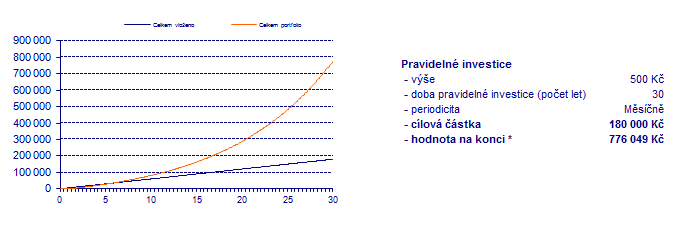

Čím dříve, tím lépe. Díky složenému úročení (každý rok se úroky počítají z většího základu) rostou vaše úspory exponenciálně. Každý další rok pak vydělává více a více.

Jedna z největších chyb u zajšťování se na důchod není v tom, že sjednáte špatný produkt, ale v tom, že prostě začnete pozdě.

Proč investovat už dnes a ne až zítra?

Pokud začínáte mladí (a nebudete peníze brzo potřebovat vybrat), začněte podílovými fondy. Stačí si posílat od 500 Kč měsíčně.

Předně pozor – k úsporám na důchod neslouží

Následující produkty jsou někdy „prodávány“, jako by sloužily ke zhodnocení, ale není tomu tak - nejsou výhodné.

Investiční životní pojištění

protože poplatky, které si účtují pojišťovny, jsou mnohem vyšší než u investičních fondů

Kapitálové životní pojištění

protože sice nabízí garantované zhodnocení, to je však z hlediska dlouhodobé perspektivy nízké

Spořící účet

protože zhodnocení na spořícím účtu většinou nepokryje ani inflaci

Běžný účet

protože se zde peníze nezhodnocují, zpravidla jsou zde téměř nulové úrokové sazby

Rozmyslete si

Pokud je budete mít rozmyšlené již před jednáním, je pravděpodobnější, že se během něj nezachováte iracionálně:

Kolik maximálně můžete platit měsíčně (dnes, za 5 let, za 10 let)?

Jakou částku byste po letech chtěli mít naspořenou?

Jak by měl váš důchod vypadat? Jedná se o životní styl, starost o vnoučata, cestování, léky, dovolené a další. Popište si, jak byste chtěl trávit v důchodu svůj den a kolik vás takový den stojí. Je to důležité proto, abyste správně nastavili peníze vzhledem k očekávání, které od důchodu máte.

Jak je pravděpodobné, že na uložené peníze budete muset sáhnout? Nebo naopak do jaké míry jste si jistí, že je nebudete dlouho potřebovat?

K vytváření úspor na důchod můžete nejčastěji použít

Investice do fondů - prostudujte Jak zhodnotit prostředky / investovat

Nákup nemovitostí - prostudujte Sjednání hypotéky

Doplňkové penzijní spoření – viz níže

Cenné kovy – standardně má být v cenných kovech uloženo 10% vašich celkových úspor

Stavební spoření - pro případy, kdy můžete spořit jen po omezenou dobu (řekněme kratší než deset let) - viz níže

Ptejte se

Jaká je flexibilita výběru a dostupnost během spoření?

Ale pozor - uvědomte si, že pokud něco z toho vyberete, musíte to tam i vrátit. Je to železná rezerva, na kterou se šahá, pokud je to naprosto nevyhnutelné.

Jak mi ochrání našetřené peníze, vyskytne-li se problém?

Jsou tam nějaké garance? Kdo se stará o portfolio? Jak fond reaguje, když dojde k poklesu nebo nastane krize?

Můžete měnit měsíční částku?

Můžete kdykoliv snížit částku nebo v těžších obdobích vůbec nespořit? A naopak, můžete dávat mimořádné splátky?

Co vás to bude stát?

Jaké poplatky si společnosti účtují za správu vašich peněz? Rozumná výše většinou nepřekračuje 2 % z objemu peněz, které jste jim svěřili.

Pokud zvolíte

Standardní, tzv. doplňkové penzijní spoření, nezapomeňte, že dlouhodobě na tyto peníze nemůžete sáhnout

Dokonce ani po 15 letech, jak tomu dřív bývalo u penzijního připojištění. Mimochodem – tohle může být zároveň i výhoda, prostě ty peníze nemůžete utratit dříve.

Standardní, tzv. doplňkové penzijní spoření, nezapomeňte, že nemáte garantovanou nulu

Neboli nemáte (také oproti zvyklosti z minulosti) garantováno, že vaše investice neskončí s menší hodnotou, než kolik jste za celý čas vložili.

Stavební spoření, nezapomeňte, že nejvýhodnější cílová částka je kolem 150-160 tisíc

I když si cílovou částku zvolíte vyšší (klidně milion), stát vám na příspěvcích už více nepřidá. A státní příspěvek je to, co je u stavebního spoření zajímavé.

Pokud vás někdo tlačí do vysokých cílových částek, uvědomte si, že jednorázová provize poradci je počítána právě z cílové částky. Čím vyšší cílovou částku zvolíte, tím vyšší dostane poradce provizi. A tím zbytečně vyšší zaplatíte vstupní poplatek.