Pokud chcete, aby vaše ušetřené peníze neztrácely na hodnotě, klíčové je rozložit investice do různých forem. Třeba do finančních produktů (podílové fondy, stavební spoření, spořící účet a další), cenných kovů (nejčastěji zlato a stříbro), investic do nemovitostí, dluhopisů, hypotečních certifikátů s pevným úročením, přímého nákupu akcí a dalších. Vždy vydělává některý z nich, takže když máte více různých forem, mělo by to celé dohromady spolehlivě fungovat. Jednou z nejjednodušších, nejdostupnějších a nejčastějších forem investování jsou podílové fondy:

Co jsou podílové fondy

Podílový fond je jakýsi koš, ve kterém máte mnoho malých podílů v různých firmách. Proto je podílový fond bezpečnější než akcie jediné firmy.

Od kdy má cenu investovat

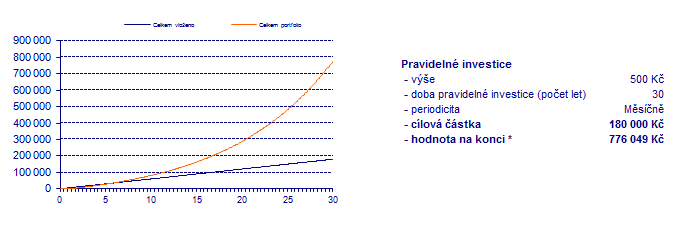

Čím dříve tím lépe. Díky složenému úročení (každý rok se úroky počítají z většího základu) rostou vaše úspory exponenciálně. Každý další rok pak vyděláváte více a více.

Pokud začínáte mladí (a nebudete peníze brzo potřebovat vybrat), začněte podílovými fondy. Stačí si posílat od 500 Kč měsíčně.

Proč investovat už dnes a ne až zítra?

Rozmyslete si

Délku doby, po kterou peníze nebudete potřebovat

Pokud své peníze budete za 1-2 roky potřebovat, podílové fondy pravděpodobně nebudou vhodné (jsou výjimky, ale není jich moc). Každý fond má doporučení na minimální dobu, po kterou by peníze měly ve fondu ležet. Počítejte s tím, že byste to měli dodržet. Pro uložení peněž na kratší období raději zvolte spořící nebo termínované účty.

Poradce může mít tendenci vás tlačit do dynamických podílových fondů, i když své peníze chcete investovat jen na krátkou dobu (přestože dynamické podílové fondy jsou spíš běh na delší trať), protože za jejich sjednání má větší provizi.

Dávejte si bacha na

Investování většího množství peněz do podílových fondů, pokud je možné, že je budete brzy potřebovat využít.

Když zainvestujete do podílových fondů, u kterých se doporučuje vydržet aspoň 5 let, počítejte s tím, že tam investici opravdu 5 let podržíte a peníze nevyberete dříve. Pokud totiž peníze vyberete třeba již po 2 letech, můžete na tom dokonce prodělat. Pokud fondy budete držet tak dlouho, jak se doporučuje, je pravděpodobnost očekávaného zhodnocení mnohem větší.

Poradce nebo bankéře, který s vámi neprodiskutuje uzavírací poplatek

Poplatek za uzavření je standard, v tom žádný trik není, každopádně je více způsobů, jak ho zaplatit. Buď jednorázově na začátku, nebo rozloženě do celé doby (rozložený poplatek není možný vždy). V celkové sumě je většinou dražší než jednorázové předplacení na začátku, ale zase od vás nevyžaduje velkou jednorázovou investici na začátku. Obecně neexistuje rada, která varianta je lepší či horší.

Náš subjektivní názor: většinou se více vyplácí poplatek rozložený v čase. Poradce může mít ale tendenci vás přemluvit na jednorázový poplatek, protože z toho má větší jednorázovou provizi.

Poradce, který vás tlačí do rizikového/ dynamického nastavení fondů i pro krátké období

Toto nastavení není pro investice na pár let vhodné. Pro poradce je ale zajímavější, mají z toho větší provizi. Pokud však hodláte investovat na delší období (aspoň 7 let a více), rizikové/ dynamické nastavení určitě není špatné, ba naopak.

Pokud na peníze sáhnete během prvních 3 let, zaplatíte 15% daň z výnosů

A naopak - pokud se peněz první tři roky vůbec nedotknete, jsou veškeré výnosy osvobozeny od daně.

Poradce nebo bankéře, který s vámi nejprve nezpracuje investiční dotazník

Těžko vám doporučí ideální řešení, pokud se detailně nezorientuje ve vaší životní situaci (rodina, práce, koníčky, plány atd.

Poradce, který argumentuje tím, že určitý fond má nejvyšší výnos

Dlouhodobě udržitelný průměrný výnos je mezi 6-7%. Samozřejmě že některé fondy někdy dosáhnou výjimečných výsledků. Výjimečné jsou ale jevy právě proto, že se většinou neopakují.

Ptejte se

Na slibovaný výnos

Neboli, zda jsou výnosy garantované (tj. předem přesně víte, kolik budete mít na konci programu peněz). A nechte si předložit graf výnosů z minulosti, sami nejlépe uvidíte, jaká je tendence výnosů a případných propadů. Minulé výnosy určitě negarantují budoucí výnosy, nicméně mohou napovědět, jaké výkyvy standardně dělá a co od fondu očekávat.

Do čeho je investováno

Neboli, zda jsou výnosy garantované (tj. předem přesně víte, kolik budete mít na konci programu peněz). A nechte si předložit graf výnosů z minulosti, sami nejlépe uvidíte, jaká je tendence výnosů a případných propadů. Minulé výnosy určitě negarantují budoucí výnosy, nicméně mohou napovědět, jaké výkyvy standardně dělá a co od fondu očekávat.

Zda je to investováno v Kč nebo cizí měně

Pokud to není v Kč, existuje navíc ještě riziko vůči koruně. Reálný výnos tedy může být pro vás lepší/horší podle toho, jak se změnil kurz koruny vůči měně, ve které je veden fond.

Poplatek za správu fondu

Standardně jsou to zhruba 2%. Když je to více, nemusí to být nutně špatně, ale ptejte se na důvod.

V principu vám ani nejde tolik o poplatek, jde vám o čistý výnos, tedy zhodnocení mínus poplatek. Pokud společnost umí zařídit skvělé zhodnocení, ať si nechají i větší poplatek, vám jde o rozdíl.